Wie kann ich flexibel mit einem ETF Sparplan für die Rente vorsorgen? Einfache private Altersvorsorge mit ETFs – Vermögensaufbau per Sparbetrag fürs Alter!

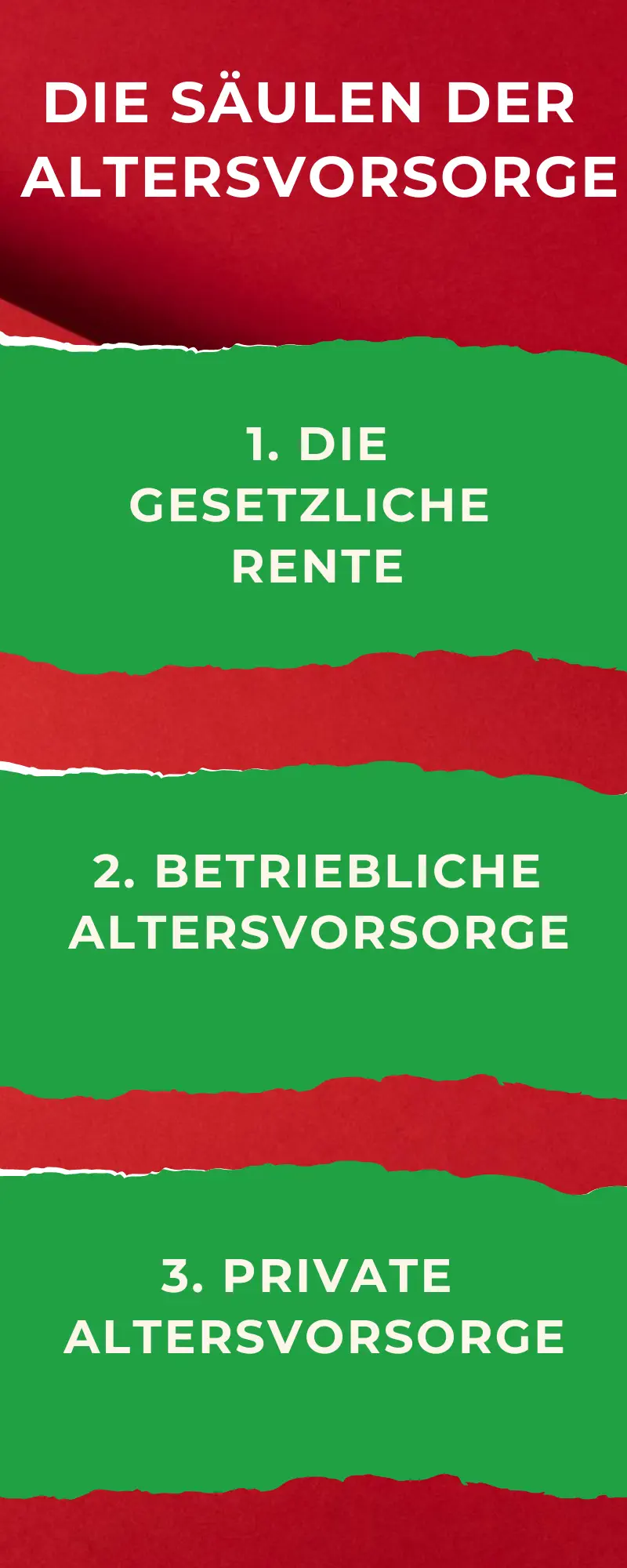

Was sind die 3 Säulen der Altersvorsorge?

Die Altersvorsorge in Deutschland basiert auf drei Säulen:

- Die gesetzliche Rentenversicherung: Die gesetzliche Rentenversicherung ist die erste Säule der Altersvorsorge in Deutschland. Sie basiert auf dem Prinzip der Solidarität und sichert die Einkommenssituation im Alter ab. Jeder Arbeitnehmer in Deutschland muss in die gesetzliche Rentenversicherung einzahlen, während Arbeitgeber und der Staat ebenfalls Beiträge leisten. Die Höhe der gesetzlichen Rente hängt von der Höhe der Beiträge und der Dauer der Beitragszahlung ab.

- Die betriebliche Altersvorsorge: Die betriebliche Altersvorsorge ist eine freiwillige Zusatzversorgung, die von vielen Arbeitgebern angeboten wird. Sie kann in Form von Direktversicherungen, Pensionskassen oder Pensionsfonds abgeschlossen werden und dient der finanziellen Absicherung im Alter. Die Höhe der betrieblichen Altersvorsorge hängt von den vereinbarten Beiträgen und den Bedingungen des Vertrags ab. Auch die Wertentwicklung der entsprechenden Geldanlage ist hier wichtig.

- Die private Altersvorsorge: Die private Altersvorsorge ist eine individuelle, freiwillige Absicherung für das Alter. Sie kann zum Beispiel in Form von Versicherungen, Investmentfonds oder Aktien abgeschlossen werden und dient der Erhöhung des Einkommens im Alter. Die Höhe der privaten Altersvorsorge hängt von den gezahlten Beiträgen und den Erträgen der Anlageform ab.

Es ist wichtig, sich frühzeitig Gedanken über die eigene Altersvorsorge zu machen, um im Alter finanziell abgesichert zu sein. Es empfiehlt sich, eine ausgewogene Kombination aus den verschiedenen Säulen der Altersvorsorge zu wählen, um eine möglichst breite Absicherung zu erreichen.

Mach etwas gegen Deine Rentenlücke. Die gesetzliche Absicherung wird Dir nicht reichen! Das ist leider ziemlich sicher!

Warum muss ich privat fürs Alter vorsorgen? Erfahre hier mehr zum Thema!

Eine private Altersvorsorge ist wichtig, weil sie dazu beitragen kann, das Einkommen im Alter zu erhöhen. Die gesetzliche Rente und die betriebliche Altersvorsorge sind zwar wichtige Säulen der Altersvorsorge, aber sie reichen oft nicht aus, um den Lebensstandard im Alter aufrechtzuerhalten. Deshalb empfiehlt es sich, frühzeitig damit zu beginnen, in eine private Altersvorsorge zu investieren.

Es gibt verschiedene Möglichkeiten, in eine private Altersvorsorge zu investieren, wie zum Beispiel:

- Versicherungen: Es gibt verschiedene Versicherungen, die speziell für die Altersvorsorge angeboten werden, wie zum Beispiel Lebensversicherungen oder Rentenversicherungen. Sie bieten eine feste Rente im Alter und können zusätzlich durch Zusatzversicherungen abgesichert werden.

- Investmentfonds und ETFs: Investmentfonds sind eine Möglichkeit, in Aktien, Anleihen oder andere Wertpapiere zu investieren. Sie bieten die Möglichkeit, das Geld breit zu streuen und damit das Risiko zu minimieren. Es gibt verschiedene Arten von Investmentfonds, die sich für die Altersvorsorge eignen, wie zum Beispiel Rentenfonds oder Mischfonds. Meiner Meinung nach sind hier aber die ETFs die intelligentere Anlagestrategie, um etwas zur Seite zu legen. Die Vorteile erkläre ich weiter unten im Artikel.

- Aktien: Die Investition in Aktien birgt das größte Risiko, kann aber auch die höchsten Erträge bringen. Es empfiehlt sich, in Aktien langfristig zu investieren und das Portfolio breit zu streuen, um das Risiko zu minimieren.

Kennst Du dich hier überall aus? Hast Du hier die Möglichkeit mit einer entsprechenden Sparrate, monatlich etwas zu besparen?

Kannst Du damit dein Rentenniveau angeheben und kannst Du dein Depot alleine umschichten oder brauchst Du einen Fondsmanager, der das für Dich erledigt? Willst Du eine lebenslange Rente oder lieber eine Einmalzahlung aus Deiner privaten Vorsorge erhalten? Wie sieht es mit staatlichen Zulagen aus, wie wird Deine private Altersvorsorge besteuert?

Wie Du siehst, gibt es hier viel zu bedenken und sich auch ordentlich zu informieren!

Bedenke Deinen Bedarf im Alter! Musst Du etwas an deinem Zuhause umbauen oder sogar umziehen?

Du möchtest bestimmt keine größeren Abstriche bei deinem Lebensstandard machen, oder?

Wie kann ich mit konkret mit einem ETF Sparplan für meine Rente sparen?

Du möchtest für deinen Ruhestand sparen, weißt aber nicht, wo Du anfangen sollst? Vielleicht ist ein ETF-Sparplan die perfekte Lösung für dich.

So ein Sparplan lässt sich jederzeit starten. Die besten Aussichten auf eine positive Rendite hast Du natürlich wenn Du eine lange Ansparzeit einplanst. Wenn Du kurz vor Rentenbeginn damit anfängst, könntest Du Pech haben und Geld verlieren, weil Deine Anteile natürlich auch im Wert schwanken.

Aber zur Beruhigung: über einen längeren Zeitraum (mindestens 10 Jahre, lieber länger!), kannst Du von einer positiven Wertentwicklung ausgehen.

Mache ich auch so! Positiv denken!

ETFs bieten eine einfache und kostengünstige Möglichkeit, in Aktien und Anleihen zu investieren, ohne selbst etwas dafür tun zu müssen. In diesem Blogbeitrag gehe ich darauf ein, wie ein ETF-Sparplan beim Sparen für den Ruhestand helfen kann.

Verstehe die Vorteile von ETF-Sparplänen als Geldanlage!

Exchange Traded Funds (ETFs) sind eine Art Anlageinstrument, das viele Vorteile für die Altersvorsorge bietet. Sie bieten Diversifizierung und können eine kostengünstige Möglichkeit sein, für den Ruhestand zu sparen, da sie oft niedrigere Betriebskosten haben als herkömmliche Investmentfonds. ETFs haben auch den Vorteil, dass sie es Anlegern ermöglichen, einen Index wie den S&P 500 oder andere Marktindizes nachzubilden, wodurch Anleger von einem breiten Marktengagement profitieren können. Darüber hinaus können ETFs wie Aktien gekauft und verkauft werden, sodass Anleger von der Liquidität profitieren können, die der aktive Handel bietet. ETFs können verwendet werden, um das Alterseinkommen aufzubessern und ein robusteres Portfolio für die Altersvorsorge bereitzustellen. Anleger sollten die mit ETFs verbundenen Risiken verstehen, einschließlich des Potenzials für Kapitalverluste und des Risikos der Marktvolatilität. Es ist wichtig, ETFs vor einer Investition zu recherchieren und gegebenenfalls einen Finanzberater zu konsultieren.

Einer der größten Vorteile einer Investition in einen ETF sind schließlich die niedrigen Gebühren. Im Vergleich zu anderen Anlageformen sind die Gebühren für börsengehandelte Fonds in der Regel sehr niedrig – in der Regel weniger als 0,5 %. Das macht sie zu einer kosteneffizienten Möglichkeit, im Laufe der Zeit Geld zu sparen und trotzdem eine hervorragende Rendite zu erzielen!

Bestimme deine Ruhestandsziele!

Ein ETF-Sparplan kann eine effektive Möglichkeit sein, für den Ruhestand zu sparen. Bei der Einrichtung eines Altersvorsorgeplans ist es wichtig, deine Ruhestandsziele festzulegen, deine aktuelle finanzielle Situation zu berücksichtigen und die beste Möglichkeit zur Finanzierung einer Rente zu ermitteln.

Zu Beginn musst Du den Geldbetrag bestimmen, den Du jeden Monat sparen musst, um deine Altersvorsorgeziele zu erreichen.

Wähle das richtige Depot!

Um mit einem ETF-Sparplan fürs Alter vorzusorgen, kommt es auf die Wahl des richtigen Depots an. Die Art des Brokers, den Du wählst, hängt von den angebotenen Gebühren, Dienstleistungen und Ressourcen ab. Es ist wichtig zu bedenken, dass einige Broker Rentenkonten ohne Mindestbetrag und ohne Gebühren haben, sodass Du bereits mit einem kleinen Geldbetrag mit der Investition beginnen kannst. Nachdem Du dich für einen Depot Anbieter entschieden hast, kannst Du einen Sparplan einrichten. Dies ist mit wenigen Klicks möglich.

So kannst Du einfach automatisch und flexibel mit dem Sparen starten!

Mit ETFs kannst Du von langfristigem Wachstum profitieren und gleichzeitig dein Portfolio diversifizieren. Verteile Dein Risiko auf verschiedene Wertpapiere. So eine Streuung kann Dich in schlechten Börsenzeiten vor zu großen Verlusten schützen!

Richte einen Sparplan ein!

Das Einrichten regelmäßiger Beiträge ist der Schlüssel zum Aufbau eines beträchtlichen Notgroschens im Laufe der Zeit. Wenn Du regelmäßig Beiträge einzahlst, kannst Du von der Kraft des Zinseszinses und dem Wachstumspotenzial der Anlagen profitieren. Wenn Du so in ETFs investierst, kannst Du außerdem von dem Cost-Average-Effekt profitieren, was bedeutet, dass Du in Zeiten mit niedrigem Wert automatisch mehr Anteile für den gleichen Geldbetrag erwirbst.

Ein ETF-Sparplan ermöglicht es Dir, das Risiko auf eine Vielzahl von Wertpapieren zu verteilen. Trotzdem hast Du dennoch die Flexibilität, die Sparquote bei Bedarf anzupassen.

Mit einem bestimmten Sparbetrag kannst Du einfach starten. Oft reichen bereits 25 € aus.

Du kannst den Sparplan jederzeit pausieren, starten oder ändern. Außerdem ist das Verlustrisiko bei einem ETF-Rentenplan geringer als bei traditionellen Aktien. Bei der Einrichtung musst Du ein Wertpapierdepot eröffnen. Vom Girokonto oder Verrechnungskonto werden die Sparraten abgebucht.

Dort werden die Erträge gutgeschrieben, wenn sie nicht wieder investiert werden.

Such Dir am besten einen großen und gut aufgestellten ETF aus, wie zum Beispiel einen MSCI Word ETF.

Nachdem Du die ETFs ausgewählt hast, ist es wichtig, bei der Einhaltung deines Plans diszipliniert zu bleiben. Automatisierte Einzahlungen und Überweisungen können dir helfen, diszipliniert zu bleiben, indem Du einen konsistenten Sparplan erstellst, ohne manuell Geld überweisen zu müssen.

Dies wird Dir sicher helfen, im Laufe der Zeit ein langfristiges Vermögen aufzubauen.

Es ist auch möglich, deine vermögenswirksamen Leistungen in einem ETF-Sparplan einzubringen.

Bringe dein Portfolio regelmäßig neu ins Gleichgewicht!

Du solltest dein Altersvorsorge-Portfolio neu auszubalancieren. Du hast dich am Sparanfang für eine bestimmte Gewichtung der Anlageklassen entschieden, diese solltest Du beibehalten.

Eine regelmäßige Neugewichtung hilft dir, die ursprüngliche Aufteilung beizubehalten, die Du entworfen hast, um deine Risikotoleranz und Spar-Ziele zu erreichen.

Achte bei der Überprüfung deines Portfolios auf wesentliche Änderungen der Gewichtungen einzelner Anlagen aufgrund von Kursbewegungen und nehme gegebenenfalls Anpassungen vor. Du kannst auch erwägen, automatische Rebalancing-Funktionen zu verwenden, die dazu beitragen können, dass dein Portfolio stabil bleibt.

Tipp: Wenn Du es etwas einfacher haben möchtest, kannst Du Deine ETF-Sparpläne auch von einem Roboadvisor ansparen und managen lassen!

Für wen eignen sich ETFs als Altersvorsorge?

ETFs eignen sich für viele Anleger, insbesondere für solche, die langfristig denken und eine breite Streuung ihres Portfolios anstreben.

Für die Altersvorsorge eignen sich ETFs insbesondere dann, wenn Du:

- Langfristig denkst und doch flexibel sein möchtest: ETFs eignen sich besonders für langfristige Anlagezeiträume, da sie das Risiko minimieren und damit eine stabilere Rendite bieten.

- Eine breite Streuung anstrebst: ETFs bieten die Möglichkeit, in viele unterschiedliche Wertpapiere zu investieren und damit das Risiko zu minimieren. Sie eignen sich daher besonders für Anleger, die eine breite Streuung ihres Portfolios anstreben.

- Keine hohen Gebühren zahlen möchtest: ETFs haben in der Regel niedrigere Gebühren als andere Investmentfonds, was sie besonders attraktiv macht.

Was sind die Vor- und Nachteile der privaten Altersvorsorge mit ETFs?

Hier nochmal einige Vorteile der Altersvorsorge mit ETFs gehören:

- Breite Streuung: ETFs bieten die Möglichkeit, in eine große Anzahl von Aktien, Anleihen oder anderen Wertpapieren zu investieren und damit das Risiko zu minimieren.

- Niedrige Kosten: Im Vergleich zu anderen Investmentfonds haben ETFs in der Regel niedrigere Gebühren, was die Rendite erhöhen kann.

- Flexibilität: ETFs können an der Börse gehandelt werden und bieten damit die Möglichkeit, jederzeit in sie zu investieren oder sie zu verkaufen.

- ETFs sind Sondervermögen: auch im Falle der Insolvenz Deines Brokers oder Deiner Bank gehören die ETF Anteile Dir. Du kannst sie zu einem anderen Anbieter übertragen.

Zu den Nachteilen der Altersvorsorge mit ETFs gehören:

- Marktrisiko: ETFs sind an den Börsenkursen der enthaltenen Wertpapiere gebunden und unterliegen damit Markt Schwankungen. Es besteht das Risiko, dass die ETFs an Wert verlieren.

- Keine Garantien: ETFs bieten keine Garantien auf die Rendite und es gibt keine Sicherheit, dass das angelegte Geld komplett im Alter zur Verfügung steht.

- Steuerpflicht: Gewinne aus ETFs unterliegen der Steuerpflicht.

Zusatzfrage: Alles auf einmal anlegen oder einen ETF-Sparplan einrichten?

Es gibt keine pauschale Antwort darauf, ob es besser ist, alles auf einmal in ETFs zu investieren oder einen ETF-Sparplan einzurichten. Die passende Strategie hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Anlagezeitraum, der Risikotoleranz und den finanziellen Möglichkeiten.

Hast Du gerade eine Abfindung erhalten und hast einen größeren Geldbetrag zur Verfügung? Dann kannst Du mit einer höheren Einmalzahlung starten. Gönne Dir ruhig etwas davon, aber lege den größeren Batzen für später an.

Wenn Du nicht viel Geld hast, kannst Du wie schon erwähnt auch klein starten und monatlich fürs Alter sparen.

Profitiere von den Kurssteigerungen: egal, ob beim Sparplan oder über eine gute Rendite, die sich bereits kurz nach der Investition ergibt.

Hauptsache: Beginne etwas gegen Deine Rentenlücke zu unternehmen!

FAQ zu ETFs

Ausschüttender ETF oder thesaurierender ETF?

ETFs gibt es in zwei verschiedenen Ausführungen:

ausschüttende ETFs und thesaurierende ETFs.

Ausschüttende ETFs sind ETFs, die die Erträge, die sie erwirtschaften, an die Investoren ausschütten. Dies kann in Form von Dividenden oder Coupons erfolgen. Ausschüttende ETFs bieten die Möglichkeit, regelmäßig Erträge zu erzielen und diese zu reinvestieren oder auszugeben. Sie eignen sich insbesondere für Anleger, die eine regelmäßige Einkommensquelle suchen.

Thesaurierende ETFs sind ETFs, die die Erträge, die sie erwirtschaften, nicht ausschütten, sondern in das ETF-Portfolio reinvestieren. Thesaurierende ETFs bieten die Möglichkeit, von möglichen Kurssteigerungen zu profitieren, da die Erträge wieder in das Portfolio investiert werden. Sie eignen sich insbesondere für Anleger, die langfristig in ETFs investieren möchten und keine regelmäßigen Erträge benötigen.

Physischer oder synthetischer ETF?

Hier die zwei verschiedenen Ausführungen:

physische ETFs und synthetische ETFs.

Physische ETFs sind ETFs, die die Wertpapiere, in die sie investieren, tatsächlich besitzen. Sie bieten damit eine direkte Abbildung des von ihnen abgebildeten Index. Physische ETFs sind in der Regel transparent und haben niedrigere Kosten als synthetische ETFs.

Synthetische ETFs sind ETFs, die die Wertpapiere, in die sie investieren, nicht tatsächlich besitzen, sondern durch Finanzinstrumente, wie zum Beispiel Derivate, abbilden. Synthetische ETFs bieten damit in der Regel eine höhere Rendite als physische ETFs, da sie von den Kosten für die Beschaffung der Wertpapiere befreit sind. Allerdings sind sie weniger transparent und haben in der Regel höhere Kosten als physische ETFs.

Wie zahlt man am besten ETFs aus?

Einige Tipps, wie man ETFs auszahlen kann, sind:

- Verkaufe die ETFs an der Börse: ETFs können an der Börse gehandelt werden und können damit jederzeit verkauft werden. Du kannst den Verkauf über einen Broker oder eine Bank abwickeln.

- Verkaufe die ETFs an den Emittenten: Manche ETF-Emittenten bieten die Möglichkeit, ETFs direkt an sie zu verkaufen. In diesem Fall erhält man den Verkaufspreis direkt vom Emittenten ausgezahlt.

- Verwende ETFs für eine Übertragung: ETFs können auch für eine Übertragung auf ein anderes Depot oder eine andere Anlageform verwendet werden. Dies ist insbesondere dann sinnvoll, wenn man sein Portfolio umstrukturieren möchte.

Auszahlung im Alter

Du kannst Dir das ersparte Guthaben als Einmalzahlung oder als lebenslange Rente auszahlen lassen. Das musst Du Dir gut überlegen, wie es für dich am passendsten ist.

Übersicht möglicher ETFs für den langfristig und gewinnorientierten Anleger!

Wähle aus den besten MSCI World ETFs!

Welchen MSCI World ETF kann man empfehlen?

- Willst Du langfristig in Aktien anlegen, solltest Du Dein Geld in viele Unternehmen in verschiedenen Branchen und Ländern investieren. Dann hast Du gute Chancen auf Rendite.

- Denn wenn es in einem Bereich mal nicht so gut läuft, fängt ein anderer die Verluste auf. Also such Dir einen ETF aus, der Dein Geld gut verteilt.

- Am einfachsten und günstigsten ist es, in einen ETF zu investieren, der die Aktien der lukrativsten globalen Firmen bündelt.

| thesaurierende ETFs | ISIN | ausschüttende ETFs | ISIN |

| iShares Core MSCI World | IE00B4L5Y983 | HSBC MSCI World | IE00B4X9L533 |

| Xtrackers MSCI World | IE00BJ0KDQ92 | Lyxor MSCI World | LU0392494562 |

| Invesco MSCI World | IE00B60SX394 | Xtrackers MSCI World | IE00BK1PV551 |