Vermögenswirksame Leistungen in ETF anlegen

Was sind vermögenswirksame Leistungen?

Vermögenswirksame Leistungen sind ein finanzieller Bonus, den Arbeitgeber ihren Arbeitnehmern zusätzlich zu ihrem monatlichen Gehalt gewähren. Diese Leistung ist für ein Unternehmen freiwillig, es sei denn, sie ist in einem Tarifvertrag oder individuellen Arbeitsvertrag vereinbart. Die Einzahlung erfolgt über einen Zeitraum von 6 Jahren, wobei das Kapital für ein weiteres Jahr ruht. Das ist also eine gute Möglichkeit, ein (kleines) Vermögen aufzubauen.

Es gibt verschiedene Anlagemöglichkeiten, wie zum Beispiel ein Sparkonto, einen Banksparplan oder ETFs.

Es ist auch möglich, für das Alter zu sparen, zum Beispiel durch eine Riester-Rente, Betriebsrente oder Lebensversicherung. Das VL-Sparen wird mit der Arbeitnehmersparzulage staatlich gefördert.

Wer hat Anspruch auf VL-Sparen?

In den Genuss von vermögenswirksamen Leistungen (übliche Abkürzung VL) können grundsätzlich Arbeitnehmer, Beamte, Richter, Soldaten und Auszubildende kommen. Teilzeitkräfte bekommen die VL meist nur anteilig, Rentner und Selbständige haben gar keinen Anspruch.

Einen gesetzlichen Anspruch auf die Sparbeträge von maximal 40 Euro im Monat gibt es aber nicht: Ob ein Arbeitgeber VL als Sparrate zahlt und wie viel, variiert je nach Branche und Unternehmen. Manche Chefs zahlen die VL auch freiwillig. Insgesamt sind also Beträge von 480 Euro pro Jahr möglich. Auf das Geld vom Arbeitgeber solltest Du nicht verzichten und diese Möglichkeit zum Vermögensaufbau nutzen.

Mit der Förderung von Arbeitgeber und Staat sparst Du sinnvoll und hast dann zusätzlich Geld, das Du Dir nach Ablauf der Vertragszeit auszahlen lassen kannst und dann frei über das Geld verfügen kannst.

Was muss Du machen, wenn Du einen VL-Vertrag haben möchtest?

- Frag bei deinem Arbeitgeber nach, ob er dich beim Vermögensaufbau unterstützt. Hier kannst Du Dich auch gerne an die Personalvertretung oder den Betriebsrat wenden. Ein kurzes Gespräch wird hier reichen.

- Schau dir dein steuerpflichtiges Einkommen an (zum Beispiel im letzten Steuerbescheid), dann kannst Du abschätzen, ob Du eine staatliche Förderung erhalten kannst.

- Such dir eine Sparform und einen guten Anbieter aus, außerdem ist deine persönliche Situation für deine Entscheidung wichtig. Hier denke ich an deine Einkommensverhältnisse, deine Risikobereitschaft, deine Wohnsituation und deinen Anlagehorizont.

- Achte auch auf die Renditeerwartung und die Gebührenstruktur. Je weniger dich die Geldanlage kostet, desto rentabler ist die Anlage. Schau, ob die Verwaltung oder das Depot kostenlos zu bekommen ist.

- Nach den Vorüberlegungen könnt ihr ohne Probleme einen Vertrag abschließen und euerem Arbeitgeber einen Nachweis darüber bringen. Dann kann das Sparen mit vermögensbildenden Leistungen auch bald beginnen.

Welche Sparformen gibt es beim VL-Sparen?

Es gibt hier verschiedene Möglichkeiten, wie Du mit vermögenswirksamen Leistungen sparen kannst.

Üblich ist das VL-Sparen mit Sparplänen:

klassischer Banksparplan

Das angelegte Geld wird fest oder variabel verzinst, der Zinssatz ist momentan nicht sehr hoch, dafür ist die Anlage

sicher, da sie der Einlagensicherung unterliegt. Bei so einem Sparplan gibt es dann auch keine staatliche Förderung. Die

Laufzeit muss aber auch nicht 7 Jahre betragen. Das Ende der Laufzeit kannst Du bestimmen.

So ein Vertrag ist etwas für den sicherheitsorientierten Anleger, der es einfach und berechenbar mag.

Fondssparen und Investieren in ETFs

Vermögenswirksame Leistungen in ETFS anlegen – das ist eine gute Idee!

Für das Besparen von aktiv gemanagten Fonds und ETFs (Exchange Traded Funds = börsengehandelte Indexfonds) benötigst Du ein Depot bei deiner Bank (klassisch oder online) oder einem reinen Onlinebroker.

Dann entscheidest Du Dich am besten für einen ETF, da bei einem normalen Fonds die anfallende Gebühr für das Management die Rendite schmälert. Ein ETF Sparplan ist hier günstiger, da die Gebühren viel niedriger sind.

Außerdem musst Du beachten, dass nicht jeder Fonds oder ETF für das VL Sparen zugelassen ist.

Vermögenswirksame Leistungen in ETFs zu investieren, ist mit einem höheren Risiko verbunden als bei einem Banksparplan.

Die Kurse der Wertpapiere im Index schwanken (Aktien, Anleihen usw.), aber bei entsprechend langer Laufzeit wurden in der Vergangenheit immer gute Renditen eingefahren. ETFs auf den MSCI World Index haben sich in den letzten 15 Jahren mit durchschnittlich 5,5 % gut geschlagen.

Ich empfehle dir ein Depot mit zugehörigem Konto bei einer Onlinebank oder Direktbroker. Hier zahlst Du oft keine Grundgebühr und die Ausführung des ETF-Sparplans kostet auch nichts.

So lohnt sich VL-Sparen umso mehr. Wenig Kosten, mehr Rendite für Dich und deinen Geldbeutel. Geld anlegen macht so Spaß!

Bausparvertrag

Du kannst dir die vermögenswirksamen Leistungen vom Arbeitgeber auch in einen Bausparvertrag einzahlen lassen. Hier kannst Du eine staatliche Förderung erhalten und obendrein ist das Ganze sicher. Sieben Jahre zahlst Du ein, danach kannst Du ohne Sperre das Guthaben entnehmen oder einen verbilligten Kredit für wohnwirtschaftliche Zwecke erhalten. Das ist für Renovierer, Bauherren oder Immobilienkäufer sehr praktisch. Ein Vergleich der Konditionen bei verschiedenen Kreditgebern ist absolut wichtig, da man auch hier Sparen kann. Es kann um ein paar Tausend Euro pro Jahr gehen, und die hast Du bestimmt nicht zu verschenken.

Tilgung eines Baudarlehens

Bezahlst Du schon jetzt einen Kredit für ein Haus oder eine Wohnung ab?

Wenn es deine Bank zulässt, kannst Du die VL, die der Arbeitgeber zahlt, zur Tilgung deines Baudarlehens verwenden.

Es lohnt sich, hier nachzufragen! Du kannst deinen Kredit schneller tilgen und bist diese Belastung früher los.

Ich glaube, ohne Schulden zu leben, ist ein erstrebenswerter Zustand.

Einzahlung in die betriebliche Altersvorsorge

Es besteht auch die Möglichkeit, seine VL in einen Vertrag für die betriebliche Altersvorsorge einzuzahlen. Das kann in einen Pensionsfonds, eine Direktversicherung oder in eine Pensionskasse erfolgen. Diese Anlage läuft aber nicht nach sieben Jahren aus, sondern hier musst Du bis zum Rentenbeginn warten. Dann wird dir eine monatliche Rente zusätzlich zu der normalen staatlichen Rente ausgezahlt. Da freut sich jeder Rentner.

Bei dieser Art des Sparens fallen keine Sozialabgaben und Steuern auf die VL an. Eine weitere staatliche Förderung gibt es hier leider nicht.

Wenn Du zu denen gehörst, die in ihre Altersvorsorge investieren wollen, ist das eine sinnvolle Alternative.

Wie läuft das mit den staatlichen Zulagen? Unterstützung beim Vermögensaufbau!

Die möglichen staatlichen Zulagen sind abhängig von deiner Sparform und deinem Verdienst.

Es gibt diese zwei Förderungen:

- Arbeitnehmersparzulage

- Wohnungsbauprämie

Was ist die Arbeitnehmersparzulage?

Die Arbeitnehmersparzulage bekommst Du für dein Fondssparen, die Tilgung deines Bauspardarlehens oder einen Bausparvertrag. Bedauerlicherweise werden Banksparpläne und die betriebliche Altersvorsorge nicht vom Staat bezuschusst.

Dein reelles, zu versteuerndes Einkommen beeinflusst, ob Du gefördert wirst.

Die festgelegten Einkommensgrenzen für Singles sind:

- beim Fondssparen 20000 Euro

- beim Abbezahlen des Wohndarlehens 35000 Euro

- beim Bausparen 35000 Euro

Verheiratete haben Anspruch auf den doppelten Betrag.

Unterschiede gibt es auch bei der Höhe der Zulagen in Abhängigkeit von der Sparform:

- bei einem Fondssparplan: 20 %, maximal 400 Euro jährlich

- beim Bausparvertrag: 10 %, maximal 70 Euro jährlich

- beim Abbezahlen des Wohndarlehens: 10 %, maximal 70 Euro jährlich

Förderung über die Wohnungsbauprämie

Wenn Du die Leistungen des Arbeitgebers in einem Bausparvertrag anlegst, kannst Du wahrscheinlich die genannte Wohnungsbauprämie beantragen. Um eine staatliche Förderung zu erhalten, ist immer ein Antrag nötig. Hier gilt die höhere Einkommensgrenze von 35000 Euro. Der Förderbetrag ist bei 10 %, Du bekommst höchstens 70 Euro von Vater Staat.

Das ist mal ein kleiner Überblick über die vielfältigen Möglichkeiten, die sich bei vermögenswirksamen Leistungen anbieten.

TIPP

Beim VL-Sparen mit ETFs kann man (meistens und mit entsprechend langem Anlagehorizont) die beste Rendite erwirtschaften.

Wie werden die Erträge aus Sparplänen versteuert?

Steuern während der Zeit der Einzahlungen

Eine vermögenswirksame Leistung gilt als Teil deines Bruttogehalts und unterliegt somit denselben Steuern und Sozialabgaben wie auch der Rest. Dein Arbeitgeber überweist dir dein Nettogehalt, die Steuern und Sozialversicherungsbeiträge werden über die Lohnabrechnung abgezogen. Der überwiesene Betrag wird dadurch kleiner, aber Du musst dich nicht um mehr kümmern.

Wenn deine vermögenswirksamen Leistungen in eine betriebliche Altersvorsorge fließen, musst Du keine Steuern und Sozialabgaben darauf entrichten.

Welche Steuern werden in der Auszahlungsphase fällig?

Der Kapitalertrag des Banksparplans oder die Erträge aus den ETF- oder Fondssparplänen werden mit deinem normalen Steuersatz besteuert. Diese Erträge kannst Du mit einem Freistellungsauftrag um bis zu 801 Euro jährlich (Single) oder als Ehepaar um bis zu 1602 Euro jährlich entlasten. Was darüber liegt, wird mit der Abgeltungssteuer belastet.

Wenn Du aus deiner betrieblichen Altersvorsorge Rentenzahlungen erhältst, bezahlst Du darauf entsprechend Steuern und auch Sozialabgaben.

Lohnt sich VL-Sparen mit ETFs?

Es gibt viele verschiedene Möglichkeiten, für den Ruhestand zu sparen, und eine davon ist die Investition in ETFs.

Aber ist das wirklich der beste Weg?

Ich denke, das ist eine gute Frage und wollte meine Gedanken dazu mitteilen.

Ich glaube, dass es so ist!

Das Sparen mit vermögenswirksamen Leistungen ist meiner Erfahrung nach meistens lukrativer als eine der anderen Anlagemöglichkeiten. Ein ETF-Sparplan ist schnell angelegt und benötigt fast keine Pflege. Einmal eingerichtet, läuft alles fast automatisch.

ETFs können viele Vorteile bieten, darunter niedrigere Gebühren und die Möglichkeit, gleichzeitig in eine Vielzahl von Vermögenswerten zu investieren. Bei VL mit ETFs kannst Du die höchste Förderung erhalten und somit mehr aus deinem Geld herausholen. Wenn Du einen ETF wählst, der mindestens einen Aktienanteil von 60 Prozent hat, so bekommst Du staatliche die Förderung.

Wenn Du Geld übrig hast, kannst Du gelegentlich einzelne ETFs aufstocken und schneller Vermögen aufbauen.

Welche ETFs eignen sich für vermögenswirksame Leistungen?

So findest du den besten VL ETF-Anbieter

Die Suche nach dem richtigen VL-ETF-Anbieter ist weder schwierig noch besonders zeitaufwändig.

Für die Banken lohnt es sich nicht wirklich, solche Sparpläne anzubieten.

Wenige Banken haben hier Angebote.

Anders sieht es bei Fondssparplänen aus, die traditionelle aktive Fonds anbieten. Hier kann die Bank einiges verdienen.

Deswegen raten die Banken ihren Kunden zu deren klassischem Fonds oder zu einem hauseigenen Bauspar-Angebot.

Langfristig sind diesen Angeboten Aktien renditetechnisch überlegen.

Es gibt also viele Gründe, einen ETF-Sparplan zu wählen, um in vermögenswirksame Leistungen zu investieren.

Schließe einen Vertrag ab, lass dir ein Depot einrichten und starte durch mit dem Vermögensaufbau.

Gute und günstige Anbieter sind Comdirect, ebase, Finvesto, Oskar und Ginmon.

Hier zum Beispiel die Besonderheiten beim Anbieter Oskar:

- 100% günstige Aktien-ETFs mit weltweiter Streuung

- Nachhaltige Investmentkriterien

- schon ab 25 Euro Sparrate im Monat

- Keine Mindestlaufzeit (7 Jahre Sperrfrist entfällt)

- Dein Geld ist jederzeit verfügbar

- Keine Grundgebühren. Du zahlst lediglich die regulären Oskar-Gebühren.

- OSKAR bietet Dir eine professionelle Vermögensverwaltung, die erstaunlich günstig ist – und das schon ab einem Anlagebetrag von 25 Euro pro Monat. Die Servicevergütung der Oskar.de GmbH, die Vergütung für die Vermögensverwaltung sowie die Kosten für den Wertpapierhandel liegen insgesamt bei 0,7% p.a. für einen Portfoliowert ab 50.000 Euro, 0,8% p.a. für einen Portfoliowert von 10.000 Euro bis weniger als 50.000 Euro und bei 1% p.a. für einen Portfoliowert von weniger als 10.000 Euro. Hinzu kommen externe Produktkosten für die Finanzinstrumente in Höhe von 0,14% p.a. Diese sind aber bereits in den ETFs eingepreist und werden nicht separat berechnet.

- Keine staatliche Förderung für Einkommen unter 20.000 Euro

- Du kannst einen anderen VL-Vertrag jederzeit ruhen lassen ohne diesen zu kündigen und ab sofort einfach OSKAR VL nutzen. Dazu muss Dein Arbeitgeber ab jetzt einfach den VL-Beitrag auf Dein OSKAR Konto überweisen.

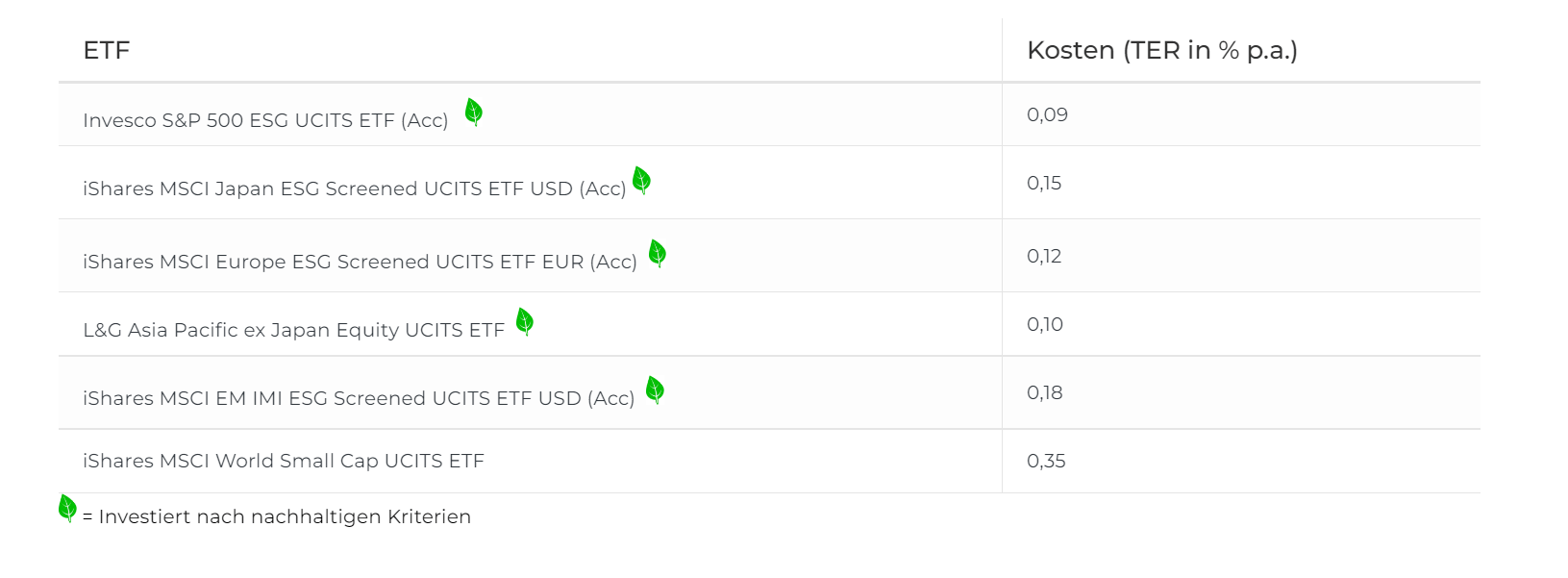

In diese ETFs investiert OSKAR VL

Eröffne einen ETF-Sparplan bei Oskar – so kannst Du deine vermögenswirksame Leistungen anlegen!

Das wäre meine Empfehlung: Einfach und günstig und im besten Fall rentabel!